¿Te llaman todos los días para cobrar una deuda?, hacé esto para reclamar una indemnización

Redacción

Finanzas14/07/2026En Argentina, la legislación protege a los consumidores frente a prácticas abusivas de cobranza

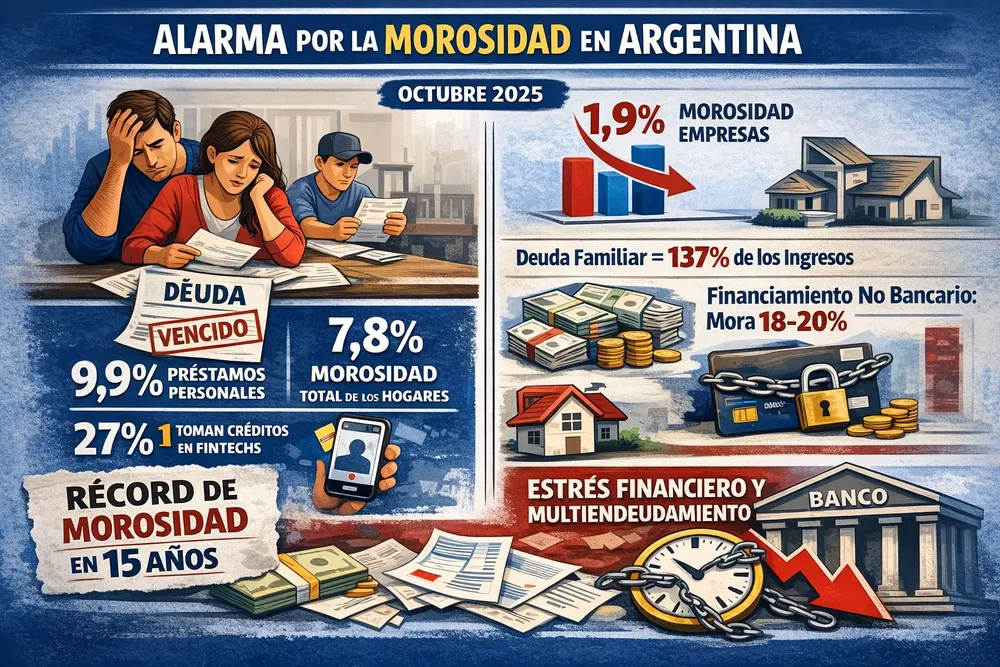

La morosidad volvió a colocarse en el centro de la agenda económica argentina con un dato que sintetiza el deterioro financiero de los hogares: en octubre de 2025, el 9,9% de los préstamos personales registró atrasos en los pagos. La cifra surge del Informe sobre Bancos del Banco Central (BCRA) y expone el mayor salto interanual entre las principales líneas crediticias: en apenas doce meses, la mora en ese segmento subió 6,5 puntos porcentuales.

El fenómeno no se limita a un tipo de crédito. De acuerdo con el BCRA, la irregularidad total de los préstamos a los hogares alcanzó el 7,8% en octubre, el nivel más alto de los últimos 15 años. Un año antes, en octubre de 2024, el indicador se ubicaba en 2,5%. En términos interanuales, la morosidad familiar se triplicó y acumuló 12 meses consecutivos de incrementos, un reflejo del estrés financiero de las familias en un contexto de ingresos ajustados y financiamiento más costoso.

El contraste con el mundo corporativo es marcado. En el mismo período, la mora de los préstamos a empresas fue de 1,9%, muy por debajo de la de los hogares. Aun así, el informe señala un deterioro también en ese segmento: la irregularidad empresaria pasó de 0,7% a 1,9% en el último año, con mayores problemas en créditos prendarios.

Si se consolida todo el crédito al sector privado, el ratio de irregularidad llegó al 4,5% de la cartera total en octubre, con una suba mensual de 0,4 puntos y un aumento anual de tres puntos porcentuales. Es el registro más elevado desde noviembre de 2021, con impactos desiguales según el tipo de deudor.

Dentro de los hogares, además de los préstamos personales, las tarjetas de crédito exhibieron un deterioro fuerte: la morosidad se ubicó en 7,7% y subió seis puntos en un año, lo que sugiere tensiones precisamente en los instrumentos más usados para financiar el consumo cotidiano. Los créditos prendarios mostraron 4,8% de mora, mientras que los hipotecarios permanecieron cerca del 1%, según los datos citados.

En paralelo, cobró protagonismo el crédito fuera del sistema bancario tradicional. El material señala que en 2025 el 27% de quienes tomaron préstamos personales lo hizo a través de plataformas fintech, lo que equivaldría a unos 5,2 millones de usuarios, y que los deudores no bancarios superarían los 11 millones. En ese universo, la irregularidad en los pagos rondaría entre 18% y 20%, con préstamos de bajo monto y corto plazo, pero con costos financieros totales que podrían acercarse al 500% anual.

El impacto también se observa en los jóvenes: el acceso al crédito pasó de 287.000 a 620.000 personas en un año, y más del 41% registraría atrasos. Además, casi tres de cada diez tomaría deuda en más de una entidad, lo que agrava el multiendeudamiento.

Pese al deterioro, el BCRA informó que los bancos mantienen previsiones equivalentes al 101% de la cartera irregular, es decir, reservas para cubrir créditos problemáticos. Sin embargo, el trasfondo es más estructural: la deuda total de los hogares, sumando bancos y no bancarios, ya equivale al 137% de los ingresos familiares (143% entre informales y cuentapropistas), según la información provista. En ese escenario, el crédito funciona cada vez menos como palanca de progreso y más como sostén del consumo básico.

FUENTE: EL MEJOR TRATO